2025年4月

米国トランプ関税を発端として、米国を代表する指数が20%下落し、弱気相場入りをした。

すでに多くの資産を株式資産に預けていると誰しも不安に感じることだろう。

しかし、後から振り返れば、この時の行動が大きく資産成長に関わることがわかる。

代表的な株価指数は過去数十年この危機を乗り越え、更に成長を加速した。

つまり、自身のターゲットイヤーから見て冷静な判断が求められる。

(S&P指数)

■暴落時にやってはいけなこと

・優良ファンドあるいは優良銘柄を保持している限り、パニック売りをしてはいけない

■暴落時にやるべきこと

・優良ファンドあるいは優良銘柄をルールに従い買い増す。

(ポイント1)底値を見極めることをせず、高値から●●%下落した時に余剰資金で買い増す。ルールの例として、”高値から10%下落で●●万円 20%で●●万 ・・・・”

(ポイント2)それは機械的に行い、飛び交うニュースやSNS、自身の意思を考慮しないことだ。

では、暴落時に買い増し行動をしたことにより、将来資産がどのように増えていくのかを検証したい。

【検証の前提】

・米国S&P500指数 7.0%/年 50年間安定成長するものとする

・ファンド経費は0とする

・つみたては1,000円/月を基本とする

・元本は新NISA開始時24年1月~25年3月までの”つみたて”した額(¥1,000/月×15ヶ月≒15,000円)で、24年は利益はなかったものとする

・25年に暴落が発生し、25年末時点で高値から20%下落したものとする。

・25年の暴落は26年から回復をし、30年に暴落がなかった場合の指数成長に戻るとする

・26年からのそれぞれ年利回りは、26年(20.00%)、27年(12.00%)、28年(15.00%)、29年(8.00%)、29年(12.38%)、そして30年(7.00%に戻る)

・上記以外の要素は考えない

【挿入条件】

・以下5つの条件を定義し、20年後の総資産を検証

① 20年間 安定成長 ”つみたて”額を 1,000円/月そのままにした場合

② 20年間 安定成長 ”つみたて”額を 5年間10,000円/月に増額した場合

③ 2025年 暴落発生 ”つみたて”額を 1,000円/月そのままにした場合

④ 2025年 暴落発生 ”つみたて”額を 5年間10,000円/月に増額した場合

⑤ 2025年 暴落発生 ”つみたて”額を 5年間100,000円/月に増額した場合

まず 米国S&P500指数の7%成長 50年間A指数(2025年=100)をみてみよう

以下の通りだ

(指数成長50年)

25年を100として複利の成長がわかる

そしてこの指数を前提に”つみたて①-⑤”の条件をグラフにしたものが以下である

(つみたて50年 総資産①ー⑤比較)

どうだろう 条件⑤総資産が大きく成長をし、他の条件を引き離している。

5年間10万の”つみたて”増額がその後の複利成長にとても大きく寄与する。

20年の複利だと、条件①は元本2倍、条件⑤は元本3.5倍ほどとそれほど差は感じないが、50年運用を続ければとてつもない総資産が形成される。条件⑤は総資産約1億5,800万、元本約23倍である。

それで・・だ

この成長力の分岐は暴落が起きてからの行動にある。20年間で比較してみよう。

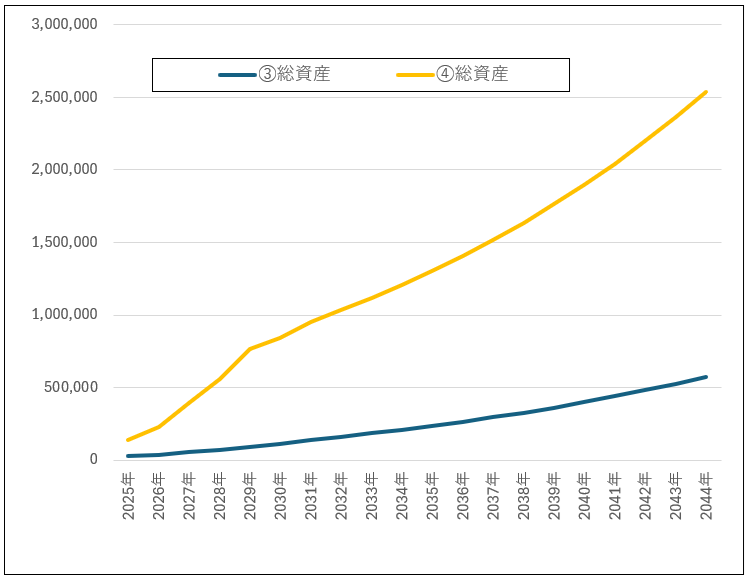

まずは条件③と④の比較、以下である

(つみたて20年 ③と④比較)

”つみたて”をそのまま継続した条件③のケースは20年後の総資産は575,664円、月1万に増額した条件④の22%に留まり、総利回りは③が2.3倍、④が3.2倍と大きく乖離が発生する。

つまり5年間の増額分9,000円×60ヶ月=54万が20年後、200万の差になったということだ。

同じく、条件③を⑤と比較、以下である

(つみたて20年 ③と⑤比較)

結果、5年間の増額分 99,000円/月×60ヶ月=594万が20年後、総資産①との差は2100万となる。条件を振り返って再度確認だが、5年後の2030年以降の”つみたて”は①と⑤はどちらも1,000円/月である。

③-⑤ 数値を比較すると以下のとおりだ

(20年間つみたて継続③-⑤比較)

2025年4月現在、米国株式指数は約20%の暴落をしている。これは数年に一度の買い増しの絶好の機会である。特にNISAが始まり、リスク投資を始めたばかりの若い年代は是非行動をすべきと考える。

コメント